Es muy común que en alguna ocasión de nuestras vidas estemos pasando por complicaciones en nuestro flujo de efectivo, el flujo es el que nos da la estabilidad emocional en el mes a mes, el flujo de efectivo es el que controla el saldo de nuestras cuentas bancarias, así que es denominado el rey de los estados financieros.

El Balance General sería como el carita.

El Estado de resultados sería como el verbo.

Y el Flujo de efectivo es el de los billetes.

Así que:

“Verbo mata a carita, pero efectivo mata a todo”.

Esto quiere decir que el Estado de Resultados mata al Balance General, pero el Flujo de Efectivo mata al Balance General y al Estado de Resultados en el largo plazo. Yo le apuesto siempre a un flujo saludable, aunque en el largo plazo se paguen más intereses.

Un buen manejo del flujo de efectivo te permite consolidar una situación financiera, saludable y sana para un crecimiento ordenado y estable de las finanzas y de la salud emocional de la persona.

Hay que recordar que la salud es integral y termina por repercutir en todos los aspectos de nuestras vidas. Así que además de la importancia de la salud financiera, por lo menos hay que cuidar:

- La salud emocional personal

- La salud psicológica

- La salud espiritual

- La salud familiar

- La salud nutricional

- La salud física

- La salud corporal

- La salud de laboratorio

- La salud educativa

- La salud deportiva

- La salud de la naturaleza

- La salud recreativa

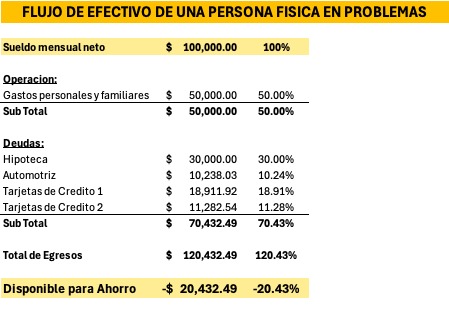

Quisiera compartirles un ejemplo de una persona con problemas en el manejo responsable de sus deudas y con problemas en el flujo de efectivo del mes a mes.

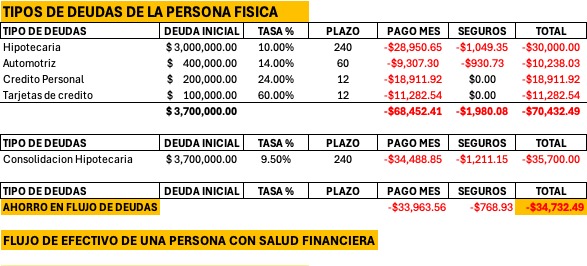

Recordemos que las deudas tienen distintos plazos y distintas tasas de interés, por lo que el impacto del flujo es diferente. A veces pagamos más pero el alivio del mes es inmediato.

La decisión de una persona en problemas cuando necesita un recurso para hacerle frente a un gasto en el mes, no le da preferencia a la tasa o al plazo de pago, simplemente quiere el recurso para satisfacer la necesidad y luego averigua. Y esto genera una espiral de problemas en las finanzas y en las emociones de cada persona.

Tipos de deudas:

- Hipotecaria: 10% a 240 meses

- Automotriz: 14% a 60 meses

- Crédito bancario: 24% a 12 meses

- Tarjeta de crédito: 60% a 12 meses

Por ejemplo, una persona que tiene una nómina de $100 mil pesos mensuales vía el seguro social (IMSS), con crédito de vivienda, crédito automotriz y adeudos en tarjetas de crédito. Debe $3.7 mdp en total a distintos deudores, distintas tasas, distintos plazos, distintos pagos y distintos días de vencimiento de sus deudas. Es posible que tenga llamadas cada semana para recordarle de esa situación. Y su estabilidad emocional empieza a deteriorarse hasta el grado de no poder concentrarse en lo que le genera el ingreso necesario para pagar sus adeudos.

Esta persona tiene un impacto negativo en el flujo de efectivo mensual del 20.43%. Así que su capacidad de ahorro se esfumó. No podrá generar un esquema de ingresos pasivos que le permitan tener la oportunidad de tomar un periodo de descanso sin sus ingresos, pues depende de ellos en el mes a mes. Y como dicen tarde o temprano se le cansará el caballo.

Por el simple transcurso del tiempo una vivienda tiene una plusvalía importante en México, el promedio en la zona norte de México y en específico Tijuana, sería de un 12% anual. De tal manera que si la persona lleva pagando su crédito hipotecario por 5 años, el factor de actualización ya es de 1.60 sobre el valor de adquisición. De tal manera que la vivienda que adquirió en $3,750,000 hace 5 años, ahora está valuada en $6,000,000.

Una buena estrategia es hacer uso de esa plusvalía y consolidar los adeudos, para que con los mismos ingresos, el mismo nivel de gastos y el mismo monto de la deuda, con la misma garantía, podamos darle la vuelta al flujo de efectivo.

Te volverán a prestar el monto total autorizado en todos los financiamientos abiertos a la fecha de la solicitud, con los cuales pagas el 100% de las deudas y te quedas con un remanente de lo que hayas abonado a capital para posibles emergencias. El fondo 911 tan indispensable para épocas complicadas en el flujo. Que siempre se recomienda reponer en un plazo razonable para volverlo a tener disponible.

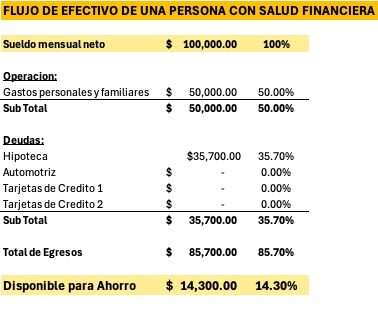

En este caso, los pagos mensuales de la deuda pasaron de $70 mil a $36 mil. Un ahorro significativo en flujo de $34 mil pesos, que permitirá pasar de una problemática de $20 mil pesos en el flujo mensual a una posibilidad de tener $14 mil pesos para ahorro e inversiones.

Ahora con ese ahorro es importante tomar la decisión de convertirlo en una inversión periódica, en donde puedas ahorrar mes con mes y no llevarlo al gasto de operación persona y familiar, así que el 100% de ese disponible se recomienda invertirlo, y que cada año ese monto de inversión se actualice con inflación, de tal manera que tiene un 5% de crecimiento anual. Se recomienda buscar una inversión que por lo menos duplique patrimonio cada 5 años con una tasa de retorno del 15% anual. Hay que buscar la mejor alternativa del mercado.

Y una vez que se liquide el crédito en 20 años, tendrás aparte un patrimonio de $23 millones de pesos que generan 2.5 veces el sueldo mensual del mes 1. En este caso serían $250 mil mensuales.

Y así de sencillo. Todo comenzó con la firme intención de que el flujo de efectivo fuera positivo, aprovechar la plusvalía de tu propiedad gravado en tu crédito hipotecario, ahorrar el 100% del diferencial entre el ingreso y el egreso, actualizar dicho ahorro con inflación cada año y buscar una inversión con retornos del 15% anual.

Así se le da la vuelta a un problema y lo conviertes en un área de mejora.

Las claves de las finanzas sanas tanto de personas físicas como de personas morales (Empresas):

- Duplicar los ingresos cada 5 años

- Mantener el nivel de egreso por debajo del 80% del ingreso, incluyendo gastos y deudas. Medir también el flujo de efectivo, no solamente el estado de resultados y el balance general.

- Ahorrar el 20% del ingreso mensual y tomar la decisión de invertirlo de la manera más segura que permita portafolios que garanticen el 15% anual y de esta manera poder contar con la posibilidad de ingresos pasivos adicionales al producto de nuestro trabajo.

- Manejo responsable de la deuda. Deuda para crecimiento en donde cada peso pueda generar recurso suficiente para el pago del pasivo, gasto del proyecto y una utilidad idónea que se quede para crecimiento.

¡Así que Ánimo!

¡Éxito y Bienestar!

El autor es Empresario, Emprendedor, Contador Público de Profesión del Tecnológico de Monterrey generación Mayo de 1994.